CONSULTINGコンサルティング

組織・業務変革コンサルティングの具体的な進め方

#05意思決定

実行可能なスケジュール作りのポイント

これまで検討してきたゴール、コンセプト、そして施策。これらを実行に移すには、経営者の承認が必要です。経営者が投資を決断できる情報を揃える必要があります。実行計画の第1歩はマスタースケジュールです。 マスタースケジュールは、「いつプロジェクトが終わるのか」に加え「どういう順番で取り組むのか」「会社のイベントとどう関連するのか」などが分かるように作ります。

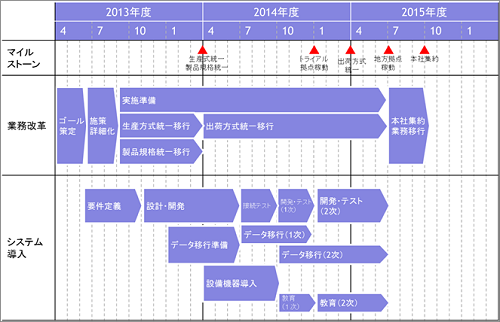

図表26 (事例)マスタースケジュール

マスタースケジュール作成のポイントをいくつか上げます。

1. 締め切りを確認する

プロジェクトの多くは、ビジネスの都合により制約を受けます。例えば、上場や合併といった経営レベルのテーマから、現行システムの保守切れ、業務に精通した社員の定年退職まで、理由は様々です。 マスタースケジュールを立てる際には、こうした締め切りを漏れなく確認し、もはや動かしようのない締め切り(「Must」)と、できれば守りたいが打ち手次第では締め切りを延期できるもの(「Want」)に分類します。

2. 繁忙の波を避ける

業務繁忙の時期に変革をスタートしたりシステムを切り替えたりしても、現場が混乱するだけです。例えば人事部であれば10月~1月(年末調整)、経理部であれば四半期決算時期が繁忙期となります。こうした時期を考慮しないマスタースケジュールはリスクが高い上に現場の理解も得られません。

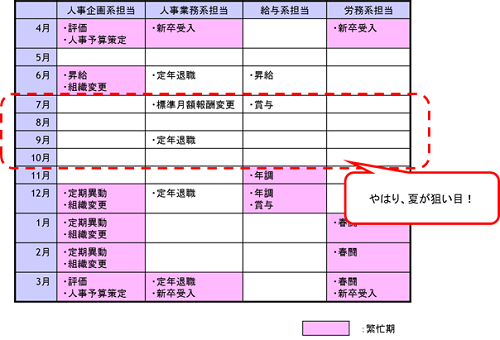

図表27 (事例)繁忙期マトリクス

3. 段階稼働かビッグバンか

新しい業務やシステムの初期運用は、往々にして現場担当者の大きな負荷となります。ケンブリッジでは、一度に何もかも変える「ビッグバン」型の稼働よりも、何回かにわけての「段階稼働」を推奨しています。「切り替えないと業務が成り立たないもの」から「業務に必要になるのはもう少し先(例えば四半期に一度の業務など)」「時期は問わないがいずれはやりたいもの」などに分けて稼働時期を決めてゆきます。施策の絞り込みでつけた優先順位がこういう局面で活きてきます。

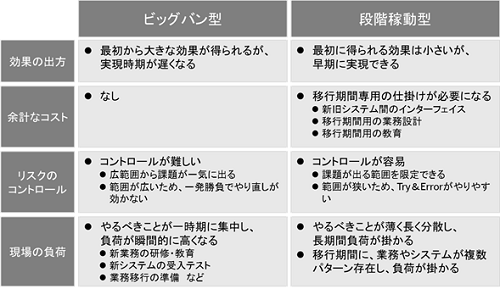

図表28 ビッグバン型/段階型の特徴比較

リスクとうまく付き合う

プロジェクトにリスクはつきものですが、計画を作る段階でしっかりリスクと向き合っているプロジェクトは実はほとんどお目にかかりません。リスクが顕在化した都度対応しているというのが多くのプロジェクトでの実態です。ケンブリッジでは、どの程度のリスクがどれだけあって、それは対処するのか無視するのか、を整理していきます。 ケンブリッジ流のリスク対策のステップを示します。

不安、懸念をすべて吐き出して評価する

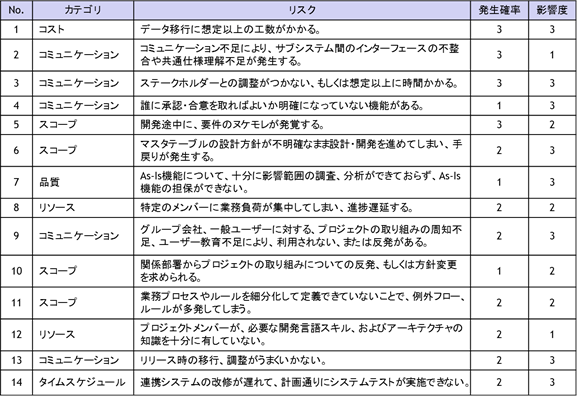

まずはプロジェクト関係者の持っている不安、懸念を全て「リスク一覧」へリストアップしていきます。リスクを「見える化」することで、「なんだこれだけしかないのか」「リスクと言っても大小あるのだから、最低解消すべきリスクにしぼろう」など関係者が議論するための土台ができます。 一覧化したリスクに対して、発生確率とプロジェクトへの影響度の観点から評価します。

発生確率3:プロジェクト完了までに、ほぼ100%発生するだろう

発生確率2:50%くらいの確率では発生するだろう

発生確率1:めったに発生しないだろう

影響度3:発生したらプロジェクトはストップしかねない

影響度2:被害は甚大だが、お金や延伸により対処できる

影響度1:メンバーの関与工数を上げれば対処できそうだ

図表29 (事例)リスク評価一覧

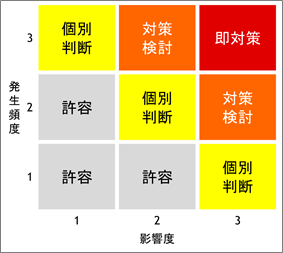

リスクの対策を練る

上にあげた2つの観点、3つの度合いでマトリクスを作り、対策のルールを先に決めておきます。

図表30 リスクマトリクス

ほぼ必ず起こり、影響も甚大なリスクは予め対策を打つ必要があります(即対策)。例えば、業務をよく知るメンバーがプロジェクトに十分参加できない、というリスクであれば、プロジェクトオーナーに掛け合って通常業務側に人員を増強してもらいプロジェクトに割く時間を増やしてもらったり、先々の予定をあらかじめ伝えてスケジュール調整をしやすくしたりします。 他にも、発生時の対応方法をあらかじめ決めておく(対策検討)、一覧管理はするがこの段階では対応しない(許容)、例えば許容できるほど小さいものや1年先にならないと起こるかどうかわからないもの、リスクごとに判断するもの(個別判断)などのカテゴリーを作り、リスクを分類します。

経営者も納得の費用対効果分析とは

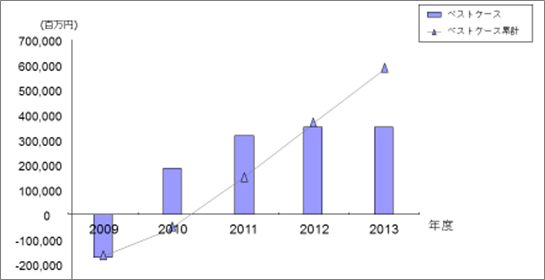

プロジェクトには費用がかかります。システム構築や事務センターの立上げなどでは億単位の初期コストがかかることもありますし、運用開始後のランニングコストもあります。当然、費用対効果分析が求められます。 どのようなプロジェクトでも費用対効果分析を行いますが、その多くはこのような形です。

図表31 一般的な費用対効果分析

折れ線グラフが累積での費用対効果です。この図だと3年目に黒字になる計算です。ところが折れ線グラフが一本だと、本来は未来の予測であるはずなのに「3年で黒字になる!」と言い切っているように見えてしまいます。これでは「予測」ではなく、ほぼ「決意」に近い状態です。このまま経営者に伝えても、「リスクや不確実性を考慮していないではないか」「本当にこんなにうまくいくとは思えない」と一蹴されてしまいます。

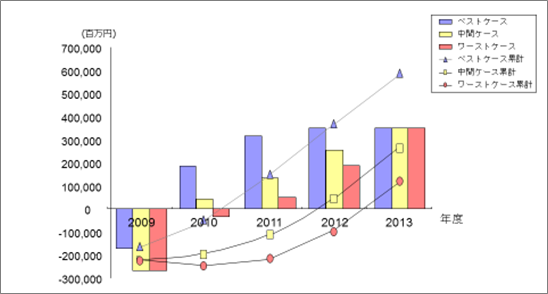

ケンブリッジの費用対効果分析は必ず幅をもたせ3本のグラフを書くようにしています。検討したリスクを踏まえ、何もかもうまくいったケース(ベストケース)、もっともありえるケース(中間ケース)、致命的なリスクが顕在化したケース(ワーストケース)を検討します。 例えば、ベストケースでは「作業効率30%アップ、投資金額5千万円」、ワーストケースでは「作業効率変わらず、投資金額8千万円」などと設定し、両者のちょうど真ん中を中間ケースと設定します。これらのリスクを織り込んだ3パターンの費用対効果分析グラフを作成するのです。

図表32 ケンブリッジの費用対効果分析

こうすることで経営者も圧倒的に意思決定しやすくなります。「最悪でも4年後には黒字化か、それなら許容できるか・・・」とか「ワーストケースにしないために何をするべきか?」といった建設的な議論になることが多いのです。

経営者にDecisionを迫る

ここまで検討してきたスケジュール、リスク、費用対効果分析を経営者へ説明し、実行計画のGoサインをいただきます。 企業文化や投資金額の大小により決裁プロセスはさまざまですが、これまでの経験から大切なことをふたつご紹介します。

◆ 経営者は担当者の本気度と自信を見ている

ケンブリッジのコンサルタントはここまで共に汗をかきながらプロジェクトを進めてきていますが、経営者へのプレゼンテーションは、企業の担当者がすべきです。会社にとって本当に必要な変革プロジェクトなのか、何億もの投資をするか、は、担当者のプロジェクトにかける本気度と絶対やり切ってみせるという自信にかかっています。

◆ 言いたいことを1枚にまとめる覚悟を持て

「で、何が言いたいんだ」と経営者に言われて答えに窮したことはありませんか。プロジェクトの説明も同じです。これまでの膨大な検討結果を極限までシンプルにしての説明が求められます。現状の課題、ゴールとコンセプト、施策、費用など、このプロジェクトの本質はなんなのか、そしてどのようなストーリーで説明すれば経営者の頭にすんなりと入るのかを議論して、1枚(というとおおげさかもしれませんが)の企画書へ凝縮します。

以上がケンブリッジ流の「実行可能な計画」の作り方です。計画が承認されれば、業務改善プロジェクトは実行局面へ移ることになります。具体的には、業務のチェンジマネジメントとシステム構築に分かれていきます。